La inflación y el mercado de la vivienda

15 de December de 2022¿Es eso una luz al final del túnel de inflación u otro tren que se aproxima? Podría ser ambos.

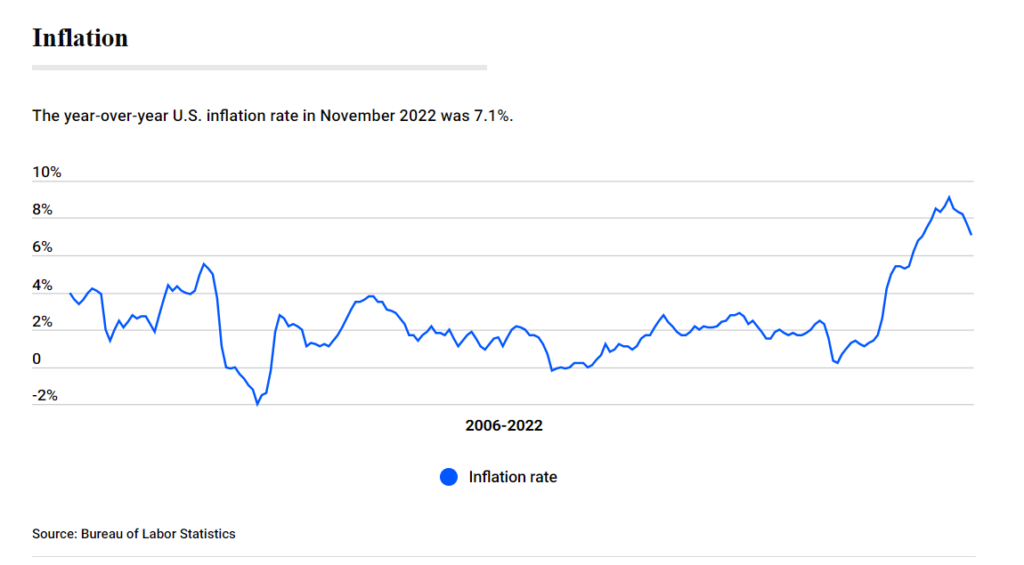

Según las últimas cifras de la Oficina de Estadísticas Laborales de EE. UU., el índice de precios al consumidor (IPC) aumentó solo un 0,1 por ciento en noviembre, frente al 0,4 por ciento de octubre.

La tasa de inflación anual cayó al 7,1 por ciento desde el 7,7 por ciento de hace un mes. No solo eso, sino que, por segundo mes consecutivo, el aumento interanual fue el más bajo de todo 2022.

¿Están finalmente dando frutos los esfuerzos de la Reserva Federal para frenar la inflación? Hasta ahora, la Fed ha elevado las tasas de interés siete veces este año. El último aumento, emitido en su reunión de diciembre de 2022 , fue menor: solo 50 puntos básicos frente a aumentos anteriores de 75 puntos básicos cada uno.

Pero no todo son buenas noticias, especialmente en el frente del mercado inmobiliario. La inflación aún no ha terminado con los precios de las viviendas.

¿Qué está pasando en el mercado de la vivienda ahora?

La mayoría de los índices individuales del IPC descendieron respecto al mes pasado. Desafortunadamente, el alojamiento (que representa los costos relacionados con la vivienda) no fue uno de ellos: aumentó un 0,6 por ciento desde octubre, lo que lo convierte en ” con mucho el mayor contribuyente ” al aumento en el IPC mensual de todos los artículos en general, el BLS informado.

Y estos aumentos en los costos relacionados con la vivienda compensaron la caída de las tasas de interés del mes. Según los datos de Bankrate, la TAE actual de la hipoteca fija a 30 años es del 6,64 por ciento. Fue más del 7 por ciento el mes pasado en este momento. Por el contrario, el índice de alquileres del IPC aumentó un 0,8 por ciento y el índice de alquiler equivalente de los propietarios aumentó un 0,7 por ciento el mes pasado.

A nivel nacional, los precios de las viviendas aumentaron un 10,1 por ciento año tras año en octubre, informa CoreLogic. El aumento interanual del mes pasado fue del 11,4 por ciento. Si bien eso representa una desaceleración , sigue siendo alto según los estándares históricos. En una tendencia persistente, tanto los compradores como los vendedores de viviendas se sienten menos optimistas acerca de sus perspectivas, según el último índice de sentimiento de compra de viviendas de Fannie Mae .

Aunque el índice subió en noviembre a 57,3, su primer aumento en nueve meses, se mantiene justo por encima del mínimo histórico establecido el mes pasado. Eso se debe en gran parte a que las tasas hipotecarias siguen siendo las más altas en dos décadas, incluso si son más bajas que el mes pasado.

Debido a esto, el 62 por ciento de los que respondieron al índice Fannie Mae esperan que las tasas hipotecarias aumenten aún más durante el próximo año. Solo el 10 por ciento espera que las tasas bajen. Año tras año, el índice completo ha bajado 17,4 puntos.

Consumidores sombríos

“Tanto el sentimiento de compra como el de venta de viviendas por parte de los consumidores son significativamente más bajos que el año pasado, lo que, en nuestra opinión, no es sorprendente considerando que las tasas hipotecarias se han más que duplicado y los precios de las viviendas siguen elevados”, dijo Doug Duncan, vicepresidente sénior de Fannie Mae y Economista Jefe, en un comunicado.

“Después de ocho meses de caídas consecutivas, el HPSI subió ligeramente en noviembre, pero esencialmente no ha cambiado desde que alcanzó su mínimo histórico el mes pasado. Los consumidores continúan esperando que las tasas hipotecarias suban pero los precios de las viviendas bajen, una situación que creemos contribuirá a una mayor desaceleración de las ventas de viviendas en los próximos meses, ya que tanto los compradores como los vendedores de viviendas tienen motivos para estar preocupados.

“Esperamos que la demanda de hipotecas continúe restringida por las restricciones de asequibilidad, mientras que los propietarios de viviendas con tasas hipotecarias significativamente más bajas que las actuales pueden verse desanimados de listar su propiedad y potencialmente asumir una nueva tasa hipotecaria mucho más alta”.

¿Debería esperar a que la inflación baje más?

Con la inflación aún pesando sobre la economía y el mercado inmobiliario, ¿debería comprar una casa ahora ? ¿Qué hay de vender su casa ahora ?

Si no puede hacer que los números funcionen, está bien esperar en lugar de comprar una casa hoy para superar el aumento de los precios y las tasas, especialmente si es la primera vez que compra . Si bien estaría posponiendo la creación de capital, es posible que se encuentre en una mejor posición para comprar en el futuro, cuando el mercado se enfríe y sus ingresos hayan tenido la oportunidad potencial de crecer.

“Incluso cuando la inflación baja de manera constante, no significa que los precios bajen; simplemente significa que los precios no suben tan rápido”, dice Greg McBride, analista financiero jefe de Bankrate. “Para los compradores de vivienda, un ritmo de apreciación más moderado o incluso un período de estancamiento de los precios de la vivienda puede permitir que los ingresos crezcan aún más. En lugar de estirar demasiado ahora, es posible que pueda comprar un poco más cómodamente en un par de años si el crecimiento de sus ingresos supera el crecimiento del precio de la vivienda. Pero no hay garantías, y los alquileres ciertamente se han disparado mientras tanto”.

Dicho esto, las circunstancias de su vida pueden requerir que compre una casa ahora, y esa es una razón tan aceptable como cualquier otra. Debido a que está comprando en el pico o cerca del pico del mercado, prepárese para quedarse en la casa por un tiempo si quiere salir adelante cuando venda .

Para los vendedores, las mareas están cambiando. Dependiendo de dónde viva, podría encontrar menos interesados o necesitar bajar el precio. No olvidemos lo que sucede al otro lado de la transacción: cuando vaya a comprar su próximo lugar para vivir, estará compitiendo por un número limitado de propiedades disponibles, y ahora es probable que obtenga una nueva hipoteca a una tasa más alta, para bota.

Consejos para comprar cuando sube el precio de la vivienda

Si está decidido a comprar pronto, puede intentar estirar sus dólares al:

- Poner sus ahorros de pago inicial en una cuenta de alto rendimiento : una ventaja de la inflación y la respuesta de la Reserva Federal: tasas de interés más altas en las cuentas de ahorro . Si aún no lo ha hecho, coloque sus contribuciones de pago inicial en una cuenta de alto rendimiento. Solo asegúrese de que la cuenta le permita acceder fácilmente a su dinero cuando llegue el momento del cierre; algunas cuentas de ahorro en línea tardan tres días en entregar sus fondos cuando retira.

- Consideración de un prestamista hipotecario con tarifas bajas o nulas : si bien puede ser más conveniente obtener una hipoteca en su banco, los bancos generalmente cobran una tarifa de originación, a menudo el 1 por ciento de la cantidad que pide prestada. Muchos prestamistas no bancarios y en línea no lo hacen, por lo que si puede encontrar un prestamista sin cargo con tasas atractivas, tendrá más dinero en su bolsillo.

- Fijar la tasa de su hipoteca : cuando encuentre un prestamista y esté solicitando un préstamo, pregunte sobre la fijación de su tasa . Ahora no es el momento de correr el riesgo de que el pago mensual de su hipoteca se dispare repentinamente, justo antes de que esté listo para cerrar.

Fuente: Bankrate.